EN PROCESO DE HIPERINFLACIÓN O SALIENDO DE ELLA.

El Banco Central de Venezuela (BCV), luego de la apertura a la nueva expresión monetaria rumbo al Bolívar Digital el pasado 01 de Octubre de 2021, procedió a actualizar sus datos sobre Índice Nacional de Precios al Consumidor (INPC) hasta el pasado mes de septiembre. Revela para el noveno mes del presente año que la inflación se ubicó en 7,1% y que el acumulado para el cierre de los primeros nueve meses del año civil (2021) tales precios en el país han alcanzado un crecimiento del 531,25% y en lo que respecta a un lapso de un año (Sept.20 – Sept.21) se reporta 1.945,99%.

Las cifras del BCV reflejan una significativa desaceleración del alza de los precios, con respecto al mes anterior, cuando cerró en 19,8%, que de acuerdo al Observatorio Venezolano de Finanzas en su reporte mensual sobre los precios dicha situación obedece a la estabilidad del tipo de cambio que se experimento durante el referido mes.

No obstante, es conocido que Venezuela conlleva una crisis económica de larga data, y que en estos últimos años reporta hiperinflación, situación que levantó las transacciones internas en moneda extranjera para adquirir bienes o insumos de necesidad en los comercios formales e informales. Al tanto, sería muy apresurado señalar que el país ha dejado atrás la hiperinflación.

La inflación se define como: “Un proceso de aumento continuo y generalizado de los precios de los bienes y servicios que se comercializan en la economía.”

En consecuencia, no debemos perder de vista la intensidad del proceso inflacionario y la adecuación de los Estados Financieros de las entidades económicas con respecto a las variaciones inflacionarias que se publican, sobre todo con la entrada de la nueva expresión monetaria, si bien la inflación está relacionada con la magnitud que alcanza la tasa de variación del indicador que se utilice, la calificación de muy baja, baja o alta dependerá del contexto y la realidad que vive cada país. Los estudiosos de la economía siempre han coincidido en que tasas de inflación de un dígito (menos de 10% anual) son aceptables, sin embargo, es necesario considerar las características y los niveles de desarrollo de cada país. La inflación se considerará severa cuando la tasa anual esté cerca de 100% o más.

Cuando las tasas de variación anuales son elevadas, durante una serie consecutiva de años, se origina una espiral, un círculo vicioso, en donde la inflación estimula más inflación y las tasas pueden llegar a superar los tres dígitos; en este caso se habla de un proceso hiperinflacionario. En estos momentos (2021) estamos experimentando tasas que si bien no exceden el 50% mensual, en un lapso de tres o cuatro meses de acumulación sí.

No obstante, básicamente en lo que literal y generalmente aprendemos en los procesos inflacionarios y que versa sobre el manifiesto de la inflación en términos de dígitos, se entiende que; un digito es considerada una inflación leve, dos comienza a verse como vertiginosa, y entrando a tres y hasta cuatro dígitos se plantea un proceso de hiperinflación.

Sobre la base anterior, es pertinente traer al presente contenido divulgativo los criterios hiperinflacionarios que mencionó el profesor y jefe de la cátedra Economía Política de la Escuela de Derecho de la UCV – Cipriano Heredia (Abogado y Máster en Economía) recientemente en un foro de Reconversión monetaria e hiperinflación, al expresar que: “si se acoge el criterio de que se debe pasar seis meses después de la última vez que se registró 50 %, entonces formalmente acabamos de salir de la hiperinflación”. No obstante, “otro criterio es que debe pasar por lo menos un año de la última vez que se registró en 50 %, si se aplica este”, por consiguiente no se pudiera decir todavía que hemos salido de la hiperinflación que proviene de finales del año 2017.

En todo caso, cuando la población tiene más dinero, aumentos de salarios u otra vía, la tendencia natural es comprar más bienes, lo cual puede provocar una demanda que no guarda relación con lo que se ofrece en el mercado, ocasionando generalmente un aumento en los precios de los productos. Por consiguiente, la situación inflacionaria debe seguir en observación, más que entramos en el último trimestre del año, en el cual las compras de bienes son representativas por el pago de bonificaciones anuales o utilidades a los trabajadores en época navideña, donde el alza inflacionaria se hace latente y pronunciada hasta en los dos primeros meses del año siguiente.

Dado que la inflación se produce por un desbalance entre la cantidad de dinero circulante y el nivel de actividad económica, el Banco Central de Venezuela, como autoridad monetaria, debe aplicar políticas que permitan mantener un volumen de bolívares en circulación acorde con el desempeño económico en su conjunto, a fin de lograr la estabilidad de los precios. A los efectos, dicha entidad en Resolución N° 21-08-01 en Gaceta Oficial N° 42.191 de fecha 16 de Agosto de 2021 publica la eliminación de seis (06) ceros a la moneda nacional (a partir del 01 de Octubre de 2021) bajo la modalidad o concepto de una “nueva expresión monetaria rumbo al Bolívar Digital” en la que se emiten nuevo cono monetario.

Por consiguientes; los saldos contables o de información financiera han sido llevados a la nueva expresión monetaria a partir de la fecha prevista, a fin de adaptar las cifras al dividirlos entre un millón.

Por lo tanto, debemos mantener presente que los estados financieros de las entidades reflejan una serie de partidas con unas características relacionada con la inflación: algunas se protegen de la inflación:

Las NO MONETARIAS, tales como:

- Propiedad Planta y Equipo

- Propiedades de Inversión

- Inventarios

Otras pierden valor adquisitivo cuando existe inflación:

LAS MONETARIAS, tales como:

- Efectivo en caja y banco

- Cuentas por cobrar

- Anticipos a proveedores

La actual situación es propicia para atender o abordar los ejemplos que se explican en el libro REEXPRESIÓN POR INFLACIÓN DE ESTADOS FINANCIEROS EN EL AMBITO DE LAS NIC NIIF, (Autor: Roberto Salaverria), y que puedes obtener en: https://www.fendiniif.com/#adquirir y aunado a que volvemos a cifras equivalentes para el año que fue publicada. En consecuencia, en forma sencilla pasamos a explicar el efecto en partidas que no se protegen de la inflación. :

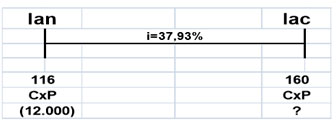

Supongamos que en un periodo, donde el Índice de inflación pasó de 116 a 160, se mantienen las siguientes partidas en Bs.:

CUENTAS POR COBRAR (CxC) 10.000

CUENTAS POR PAGAR (CxP) (12.000)

Estamos considerando los 12.000 Bs. como (12.000) Bs. para significar que son una deuda.

Esquemáticamente sería de este modo:

Para la cuenta por cobrar:

Si bien las cifras serían iguales nominalmente, ellas son distintas en cuanto a su poder adquisitivo, ya que entre estas dos cifras la moneda perdió el 37,93% de su poder de compra.

Podemos plantearlo de la siguiente manera:

Para la cuenta por pagar, nótese que es el mismo caso para los (12.000) Bs. actuales, sólo que en vez de que nos deban dinero, esta Entidad es la que debe, por lo que si las condiciones anteriores son iguales entonces la entidad estaría dejando de pagar el poder adquisitivo y quién lo perdería sería el proveedor en cuestión.

Si por el contrario compramos un Terreno por Bs. 100.000. Considerando los índices comentado, el terreno se protegería de la inflación:

Costo actual del terreno = 100.000+ 37,93% *(100.000)=

Costo actual del terreno = 100.000 + (100.000* 37.93%)=

Costo actual del terreno = 100.000 + 37.930 = 137.930.

Luego, si actualmente voy a adquirir el terreno, considerando que sólo aumenta por inflación, lo mínimo que pagaría sería 137.930 Bs.

A manera de conclusión y dentro de todo el actual proceso de adecuación de cifras basada en la nueva expresión monetaria, es importante considerar, que producto de la nueva expresión monetaria, que muchas cuentas en los estados financieros al 31/09/2021 se verán reducidos y tendientes a cero, así por ejemplo un Capital Social de Bs. 4.000, será reexpresado en Bs. 0,004 en valores nominales, igualmente este valor puede presentarse, según las propuestas de redondeo como Bs. 0,00. Ahora bien, como Partida No Monetaria, este valor podría tener una antigüedad importante y su valor reexpresado actual sea unos Bs. 4.000.000.000 reexpresados. Luego en la nueva escala, sería Bs. 4.000.

En consecuencia, recomendamos (en este momento circunstancial) hacer una preparación de estados financieros a fechas intermedias el 30/09/2021, reexpresar por inflación antes de llevar a cabo la nueva expresión monetaria. Esto permitirá no cometer el error de reexpresar cero (0,00), ya que este valor reexpresado por inflación sigue siendo cero y podríamos dejar a la Entidad sin Capital Social. Es decir recomendamos reexpresar por inflación al 30/09 y luego expresar monetariamente los valores divididos entre Bs. 1.000.000.

No obstante, apartado a lo antes expuesto y teniendo presente la próxima finalización del ejercicio económico regular (año civil) 2021 y/o también irregulares para algunas empresas, fijamos ciertas recomendaciones, para administrar adecuadamente las partidas monetarias y generar los mejores resultados al exponernos a la inflación:

- Debemos tratar de mantener la menor cantidad posible partidas que protegen de la inflación: Efectivo, Cuentas por cobrar, Anticipos a proveedores, etc.

- Solicitar anticipos, antes de despachar las mercancías, hoy día son muy comunes por el 100% de lo facturado.

- Los días en la calle de las Cuentas por cobrar deben tender a cero o ser menores a los de Cuentas por pagar Proveedores.

- El efectivo debe protegerse inmediatamente, adquiriendo divisas o adquiriendo partidas No Monetarias.

- Los Intereses y la Indexación pueden ayudar a proteger partidas que pierden poder adquisitivo.

- Solicitar créditos a una tasa menor a la inflación y adquirir con ellos bienes que se protegen de la inflación es una decisión sana en hiperinflación.

- Solicitar préstamos bancarios y pagar dividendos no es una política sana en inflación.

Por lo pronto, seguimos atento al resultado de las evaluaciones de las gestiones a seguir con el proceso de cierre del presente ejercicio económico (2021) y los por venir, mientras avanzamos con las tareas pertinentes al apoyo para la adecuación de la información financiera histórica y re-expresada de las empresas, por lo que de necesitar nuestro mejor apoyo, no dudar en contactarnos que serán gratamente atendidos.

Saludos cordiales,

Aldrin Vásquez

Director General / Asesor

Servicios Corporativos MV3, C.A.

@servicorpmv3

Roberto Salaverria

Socio Director

Salaverria, Benítez & Asociados

@sbasociados

Pulsando aquí podrás descargar e imprimir la divulgación en formato PDF.