Ilusorio desgravamen para las personas naturales Variación AR-I junio 2021

En materia tributaria, hay que tener presente que los desgravámenes representan deducciones que se reconocen a los fines de la determinación del rendimiento económico de un contribuyente, y el mismo para las Personas Naturales ha sucumbido producto del distanciamiento del valor de la UT con los efectos económicos que atraviesa el país, distorsión que afectan directamente al bolsillo del trabajador, más para el que esta aferrado al exclusivo uso del desgravamen único, ante la costumbre de subestimar el desgravamen detallado al momento de estimar su porcentaje de retención.

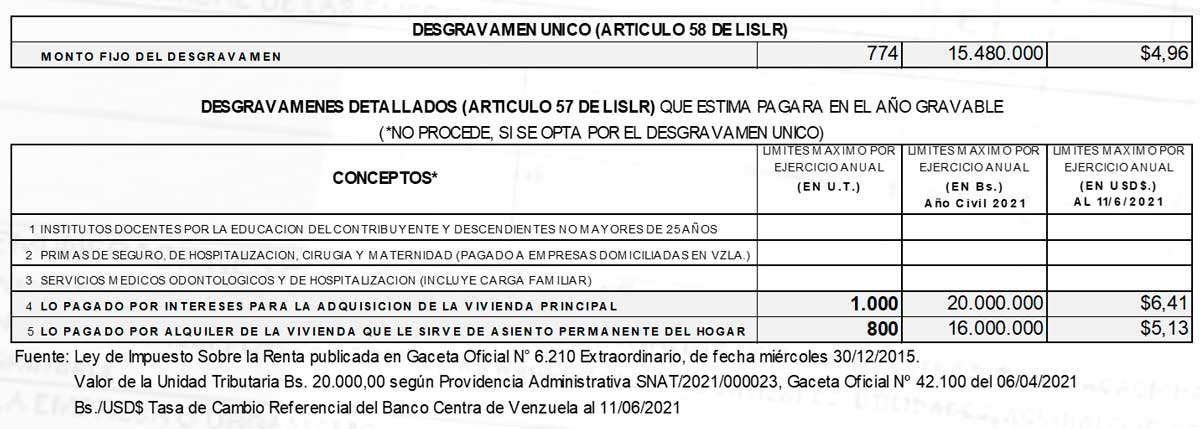

En la Ley de Impuesto Sobre la Renta (ISLR), las personas naturales residentes en el país, tienen como ¨beneficio¨ rebajas impositivas de 10 UT establecida en el Artículo 59 para el propio contribuyente y personas a su cargo, adicional a lo establecido en el Artículo 58 de la Ley del ISLR, referido éste al desgravamen único por una cantidad fijada en 774 U.T., cuyo goce son sin soporte, salvo al hecho de demostrar la afiliación y edad de su carga familiar, éstos muy diferente al goce del desgravamen detallado.

Hoy, al contar con un valor de la Unidad Tributaria (UT) de Veinte Mil Bolívares (Bs. 20.000,00), según Providencia Administrativa SNAT/2021/000023, publicada en Gaceta Oficial de la República Bolivariana de Venezuela Nº 42.100 del 06/04/2021, el entrañado ¨desgravamen único¨ (como máximo ¨beneficio fiscal¨ citado) para el año en curso (2021) queda fondeado en apenas ¨Quince Millones Cuatrocientos Ochenta mil Bolívares (Bs. 15.480.000,00)¨, cuantía que no auxilia al trabajador al sustento económico ni siquiera para una semana (ni hablar de las 10 UT de rebaja personal y por cada carga familiar), cuando se ideó para cubrir todo un año, hecho que hace obvia la agresión de la capacidad contributiva (como orden constitucional) del trabajador, al tener que estimar el ISLR del año civil 2021 con ilusorias rebajas y/o desgravámenes anclado a la UT referida.

Es notable que un gran número de trabajadores asalariados, los que aún conservan un empleo formal, usualmente han (y continúan) desestimando el buen uso del Formulario AR-I que le entrega el patrono, como herramienta para determinar el porcentaje de retención anticipada del Impuesto Sobre la Renta (ISLR) mensual en base a las remuneraciones que estiman percibir dentro del año civil, y que terminan delegando la preparación del mismo al propio patrono (como deudor o pagador de su remuneración) y quienes se limitan a dar uso del desgravamen único en comento, descuidando detalles de mayor cuantía en deducción de los desgravamen detallados que hoy pueden hacer la gran diferencia en el monto neto del recibo de pago que percibe su talento humano al cierre de cada mes de llegar a considerarlos en la determinación del porcentaje de retención.

Si bien el deudor o pagador de los beneficios salariales pueden o deben conocer la estimación de los beneficios que pudiera percibir el trabajador, no necesariamente pueden contar con las estimaciones de las posibles deducciones salvo que les sean expresada por escrito por el propio trabajador, cosa que usualmente no ocurre, al estar acostumbrado al cobijo del desgravamen único, al igual que el uso directo que hace el patrono al ceñirse de forma práctica y ajustada a la regla básica expresada en el Decreto 1.808 de fecha 23.04.1997 referida al Reglamento Parcial de la Ley de ISLR en Materia de Retenciones (RLISLR-R), en su Artículo 6, que dicta: ¨Cuando el beneficiario no cumpla con la obligación de notificar al deudor o pagador el porcentaje de retención, el agente de retención deberá determinarlo de acuerdo al procedimiento establecido en el artículo 5º del presente Reglamento, sobre la base de la remuneración que estime pagarle o abonarle en cuenta en el ejercicio gravable, menos la rebaja de impuesto de diez unidades tributarias (10 U.T.) que le corresponde por ser persona natural. El agente de retención deberá informar al beneficiario, por escrito, sobre los datos utilizados para determinar el porcentaje.“

Atendiendo lo anterior, se debe tener en cuenta que la información suministrada al trabajador por parte del patrono, debe ser antes del vencimiento de la primera quincena del mes en el cual se debe presentar el porcentaje de retención, oportunidades directamente indicadas tanto en el Parágrafo Segundo del Artículo 4 (del RLISLR-R) que fija el mes de enero (como inicio del año civil) y el Parágrafo Primero del Artículo 7 (del RLISL-R), para los meses de marzo, junio, septiembre y/o diciembre ante posibles variaciones que puedan surgir en el transcurso del año de la información preliminar usada para el cálculo del porcentaje de retención del ISLR, deber formal que se debe cumplir para todo el personal sean o no la remuneración superior a mil Unidades Tributarias (1.000 U.T.).

Igualmente, hoy partiendo de una simple base de enriquecimiento neto de veinte millones de bolívares (Bs. 20.000.000,00), no habría mayor cálculo que precisar para saber que todo empleado ajustado a un salario mínimo de Ley, automáticamente estará sometido a la retención anticipada del ISLR, y sobre todo de no llegársele a brindar apoyo en la preparación de su AR-I dejándole saber de las posibles herramientas existentes de desgravámenes para el logro de una adecuada determinación de su porcentaje de retención del ISLR, ello sin abordar acá lo que debe o no legalmente considerarse como base de remuneración (atendiendo literalmente lo definido en el Artículo 31 de la LISLR) siendo este último un aspecto más unilateral ante porfiadas interpretación existentes.

Así que, no cabe la menor duda que la obligación de pagar el ISLR se encuentra latente en los diferentes extractos laborales debido a que la unidad de valor actual para los Tributos Nacionales (como lo es la UT) quedo por debajo o incongruente ante cualquier tesis económica, siendo nuestro país según el Fondo Monetario Internacional (FMI) el que exhibe el record mundial a la mayor hiperinflación y segunda mayor caída de Producto Interno Bruto (PIB), lo que deja sin efecto alguno el mitigo desgravamen único que ni siquiera socorre cualquier pago normal o cotidiano para satisfacer las necesidades más básicas, aparte a los posibles pagos de educación (propia o de la carga familiar), los seguros, servicios médicos, y vivienda donde esta última se limitada tanto en concepto y a una cifra máxima ilusoria de autorización que igual se ata a la UT y que puntualizamos en una siguiente imagen de un cuadro resumen que enumera los pagos calificados como desgravámenes conforme a la Ley del ISLR y que forman parte del proceso de estimación para la determinación del porcentaje de retención mensual.

No obstante, ante el posible afán para las deducciones detalladas por parte de las Personas Naturales, es ineludible realizar la tarea de solicitar las facturas fiscales con el número de Registro de Información Fiscal (RIF) y nombre completo como prueba de haber realizado el pago o desembolso (éstas con fecha del año civil a declarar) que da aval al desgravamen (o deducción gasto) al final, es decir; al momento elaborar la Declaración Definitiva de Rentas. Si bien tales desgravámenes se pueden estimar en el AR-I para mitigar el porcentaje de retención mensual, éstas sucumben al no ejecutar la estimación o no solicitar el soporte fiscal adecuado, originando el posible pago al vencimiento del plazo para declarar y pagar establecido al término del año civil.

En todo caso, atendiendo la necesidad que puedan tener los patronos que su personal a cargo pueda contar con la mayor estabilidad laboral posible, consideramos que es prudente y oportuno apoyarlos con el presente asunto, bien desarrollando una inducción a los trabajadores nuevos o activos, sobre las obligaciones relativas que ellos como Contribuyentes bajo su condición de Personas Naturales bajo relación de dependencia y poseedores de un RIF deben conocer y cumplir ante el SENIAT, como igualmente exponer la limitante o responsabilidad de la empresa (en condición de patrono) como agente de retención a fin de liberar compromisos, pero demostrando con la acción el respaldo empresarial hacia su personal. El presente artículo informativo despliega una descripción e interpretación general, no específica, que de surgir dudas en la aplicación o comentarios, estamos a la disposición para atenderles. Igualmente para programa de inducción y/o charlas sobre el tópico aquí tratado u otro que puedan ser de su interés.

El presente informe es una descripción e interpretación general, de surgir dudas, comentarios o de requerir nuestra asistencia especifica quedamos a la disposición para los fines consiguientes.

Pulsando aquí podrás descargar e imprimir la divulgación en formato PDF.